ふるさと納税で控除される税金の限度額は、年収や家族構成などにより異なります。

最短2クリックの「簡単シミュレーション」、保険料や住宅ローン控除を入力することで詳細な計算ができる「詳細シミュレーション」を使って

自己負担が2,000円でふるさと納税で寄附できる上限額を計算してみましょう。

※本ぺージは、加藤公認会計士・税理士事務所の監修のもと作成しております。

ふるさと納税は自分の好きな自治体に寄附を行い、そのお礼として地域の特産品を受け取ることができる制度です。

そして「寄附金」は、確定申告などの手続き(※)を行うことで税金が控除されます。

「控除」とは、本来支払う税金から減額されることです。

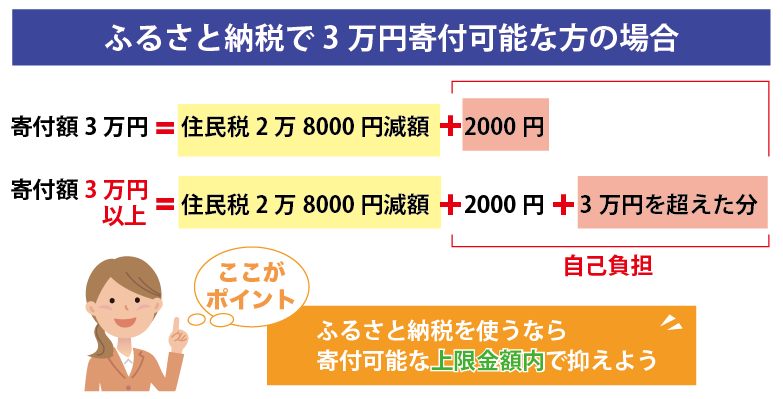

ただし控除される金額には上限があり、自己負担2,000円を除く金額が控除されるふるさと納税額(寄付金額)のことを「控除限度額」と言います。

控除の上限金額を超えた寄付分については自己負担となる仕組みです。

※寄付先の自治体が5つ以内で、他の事由により確定申告を行う必要がない方は「ワンストップ特例制度」を利用することで確定申告が不要になります。

例えば控除限度額が「30,000円」の方は、30,000円の寄附までは自己負担は2,000円で済みますが、それ以上寄附をすると自己負担金額が大幅に増えてしまいます。

ふるさと納税をお得に楽しむためには、寄付額を「控除限度額」内に抑えることがポイントです。

「控除限度額」は計算式を元に自分で計算することもできますが、シミュレーションを使って確認するのが便利です。

「あなたの給与収入」と「家族構成」の2つをクリックするだけで、自己負担額の2,000円を除いて控除される「ふるさと納税額の目安」がすぐに確認できます。

※中学生以下のお子様は控除額に影響がないため計算に入れる必要はありません

※家族構成の選択肢に当てはまるものがない方は、詳細シミュレーションをご活用ください

※計算結果につきまして、何らかのトラブルや損失・損害等が発生した場合も一切の保証を致しかねます。

※表示される金額はあくまで目安となります。詳細の控除上限額を確認されたい場合は税理士など専門家にご相談ください。

※寄付金控除で所得税率が変動した場合、自己負担額が2,000円を超える場合があります。その他免責事項はこちらをご確認ください。

あなたやご家族の詳細な情報や、社会保険料控除、生命保険料控除、医療費控除、住宅ローン控除などの情報をご入力頂くことで、

ふるさと納税で控除される金額の目安を詳細に計算します。

可能であれば「源泉徴収票」または「確定申告書の控え」をご用意ください。

※社会保険料等の金額が今すぐわからない方は、収入と家族情報を入力するだけで限度額の目安がわかる「かんたんシミュレーション」をご利用ください。

※源泉徴収票の見方は下部で解説しています。

※「大学生で年収が150万-188万円以下」の扶養家族がいる場合に限り、実際の控除限度額と差異が発生する可能性があります。詳細はこちらをご覧ください。

| ふるさと納税を行う方本人の給与収入 | 独身又は共働き | 夫婦 | 共働き+子1人(高校生) | 共働き+子1人(大学生) | 夫婦+子1人(高校生) | 共働き+子2人(大学生と高校生) | 夫婦+子2人(大学生と高校生) |

|---|---|---|---|---|---|---|---|

| 300万円 | 28,000円 | 19,000円 | 19,000円 | 15,000円 | 11,000円 | 7,000円 | 0円 |

| 325万円 | 31,000円 | 23,000円 | 23,000円 | 18,000円 | 14,000円 | 10,000円 | 3,000円 |

| 350万円 | 34,000円 | 26,000円 | 26,000円 | 22,000円 | 18,000円 | 13,000円 | 5,000円 |

| 375万円 | 38,000円 | 29,000円 | 29,000円 | 25,000円 | 21,000円 | 17,000円 | 8,000円 |

| 400万円 | 42,000円 | 33,000円 | 33,000円 | 29,000円 | 25,000円 | 21,000円 | 12,000円 |

| 425万円 | 45,000円 | 37,000円 | 37,000円 | 33,000円 | 29,000円 | 24,000円 | 16,000円 |

| 450万円 | 52,000円 | 41,000円 | 41,000円 | 37,000円 | 33,000円 | 28,000円 | 20,000円 |

| 475万円 | 56,000円 | 45,000円 | 45,000円 | 40,000円 | 36,000円 | 32,000円 | 24,000円 |

| 500万円 | 61,000円 | 49,000円 | 49,000円 | 44,000円 | 40,000円 | 36,000円 | 28,000円 |

| 525万円 | 65,000円 | 56,000円 | 56,000円 | 49,000円 | 44,000円 | 40,000円 | 31,000円 |

| 550万円 | 69,000円 | 60,000円 | 60,000円 | 57,000円 | 48,000円 | 44,000円 | 35,000円 |

| 575万円 | 73,000円 | 64,000円 | 64,000円 | 61,000円 | 56,000円 | 48,000円 | 39,000円 |

| 600万円 | 77,000円 | 69,000円 | 69,000円 | 66,000円 | 60,000円 | 57,000円 | 43,000円 |

| 625万円 | 81,000円 | 73,000円 | 73,000円 | 70,000円 | 64,000円 | 61,000円 | 48,000円 |

| 650万円 | 97,000円 | 77,000円 | 77,000円 | 74,000円 | 68,000円 | 65,000円 | 53,000円 |

| 675万円 | 102,000円 | 81,000円 | 81,000円 | 78,000円 | 73,000円 | 70,000円 | 62,000円 |

| 700万円 | 108,000円 | 86,000円 | 86,000円 | 83,000円 | 78,000円 | 75,000円 | 66,000円 |

| 725万円 | 113,000円 | 104,000円 | 104,000円 | 88,000円 | 82,000円 | 79,000円 | 71,000円 |

| 750万円 | 118,000円 | 109,000円 | 109,000円 | 106,000円 | 87,000円 | 84,000円 | 76,000円 |

| 775万円 | 124,000円 | 114,000円 | 114,000円 | 111,000円 | 105,000円 | 89,000円 | 80,000円 |

| 800万円 | 129,000円 | 120,000円 | 120,000円 | 116,000円 | 110,000円 | 107,000円 | 85,000円 |

| 825万円 | 135,000円 | 125,000円 | 125,000円 | 122,000円 | 116,000円 | 112,000円 | 90,000円 |

| 850万円 | 140,000円 | 131,000円 | 131,000円 | 127,000円 | 121,000円 | 118,000円 | 108,000円 |

| 875万円 | 145,000円 | 136,000円 | 136,000円 | 132,000円 | 126,000円 | 123,000円 | 113,000円 |

| 900万円 | 151,000円 | 141,000円 | 141,000円 | 138,000円 | 132,000円 | 128,000円 | 119,000円 |

| 925万円 | 157,000円 | 148,000円 | 148,000円 | 144,000円 | 138,000円 | 135,000円 | 125,000円 |

| 950万円 | 163,000円 | 154,000円 | 154,000円 | 150,000円 | 144,000円 | 141,000円 | 131,000円 |

| 975万円 | 170,000円 | 160,000円 | 160,000円 | 157,000円 | 151,000円 | 147,000円 | 138,000円 |

| 1000万円 | 176,000円 | 166,000円 | 166,000円 | 163,000円 | 157,000円 | 153,000円 | 144,000円 |

| 1100万円 | 213,000円 | 194,000円 | 194,000円 | 191,000円 | 185,000円 | 181,000円 | 172,000円 |

| 1200万円 | 242,000円 | 239,000円 | 232,000円 | 229,000円 | 229,000円 | 219,000円 | 206,000円 |

| 1300万円 | 271,000円 | 271,000円 | 261,000円 | 258,000円 | 261,000円 | 248,000円 | 248,000円 |

| 1400万円 | 355,000円 | 355,000円 | 343,000円 | 339,000円 | 343,000円 | 277,000円 | 277,000円 |

| 1500万円 | 389,000円 | 389,000円 | 377,000円 | 373,000円 | 377,000円 | 361,000円 | 361,000円 |

| 1600万円 | 424,000円 | 424,000円 | 412,000円 | 408,000円 | 412,000円 | 396,000円 | 396,000円 |

| 1700万円 | 458,000円 | 458,000円 | 446,000円 | 442,000円 | 446,000円 | 430,000円 | 430,000円 |

| 1800万円 | 493,000円 | 493,000円 | 481,000円 | 477,000円 | 481,000円 | 465,000円 | 465,000円 |

| 1900万円 | 528,000円 | 528,000円 | 516,000円 | 512,000円 | 516,000円 | 500,000円 | 500,000円 |

| 2000万円 | 564,000円 | 564,000円 | 552,000円 | 548,000円 | 552,000円 | 536,000円 | 536,000円 |

| 2100万円 | 599,000円 | 599,000円 | 587,000円 | 583,000円 | 587,000円 | 571,000円 | 571,000円 |

| 2200万円 | 635,000円 | 635,000円 | 623,000円 | 619,000円 | 623,000円 | 607,000円 | 607,000円 |

| 2300万円 | 767,000円 | 767,000円 | 754,000円 | 749,000円 | 754,000円 | 642,000円 | 642,000円 |

| 2400万円 | 808,000円 | 808,000円 | 795,000円 | 790,000円 | 795,000円 | 776,000円 | 776,000円 |

| 2500万円 | 849,000円 | 849,000円 | 835,000円 | 830,000円 | 835,000円 | 817,000円 | 817,000円 |

※金額はあくまでも目安になります。

シミュレーションで確認すると年収や家族構成によって控除額は異なりますが、自分で計算することも可能です。

「ふるさと納税の控除額・限度額」の計算方法を詳しく解説します。

以下の計算式で算出が可能です。

控除限度額の範囲内の金額であることを前提に、以下の式がなり立ちます。

ふるさと納税額=控除額+2,000円=所得税からの控除+住民税からの控除+2,000円

(ふるさと納税の寄附金額-2,000円)×所得税率(所得金額によって0~45%)×102.1%

控除の対象となるふるさと納税額は、総所得金額等の40%が上限になります。

(ふるさと納税の寄附金額)-2,000円)×10%

控除の対象となるふるさと納税額は、総所得金額等の30%が上限になります。

(ふるさと納税の寄附金額 - 2,000円)×(90%-所得税率×102.1%)

個人住民税特例分の金額が住民税所得割額の20%を超えない場合は、

控除される個人住民税特例分の金額はそのまま据え置きですが、

個人住民税特例分の金額が住民税所得割額の20%を超える場合は、

控除の対象となる特例分は住民税所得割×20%が上限になります。

所得税率は、「課税総所得金額(★3)」を元に以下より当てはまるものを適用します。

例:「課税総所得金額(★3)」が400万円の人は所得税率20%

| 課税総所得金額 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円を超え 330万円以下 | 10% |

| 330万円を超え 695万円以下 | 20% |

| 695万円を超え 900万円以下 | 23% |

| 900万円を超え 1,800万円以下 | 33% |

| 1,800万円を超え4,000万円以下 | 40% |

| 4,000万円超 | 45% |

住民税の所得割額は、以下の計算式で算出可能です。

(課税所得ー 所得控除)×10% - 税額控除

課税総所得金額とは、課税される所得金額のことです。

「収入-所得控除」の計算で算出できます。

所得控除とは、所得税の課税にあたり所得からあらかじめ一定の金額を控除することです。以下の計算式で算出できます。

基礎控除38万円+給与所得控除+配偶者控除(or 配偶者特別控除)+扶養控除+医療費控除+雑損控除+社会保険料控除+生命保険料控除+地震保険料控除+障害者控除+寡婦控除(or 特別寡婦控除)+勤労学生控除

住民税の課税所得は、「収入ー 給与所得控除」の計算で算出できます。

住民税の所得控除は、以下の計算式で算出可能です。

基礎控除33万円+配偶者控除(or 配偶者特別控除)+扶養控除+医療費控除+雑損控除+社会保険料控除+生命保険料控除+地震保険料控除+障害者控除+寡婦控除(or 特別寡婦控除)+勤労学生控除

住民税の税額控除は以下の項目が存在します。

住宅ローン控除以外はすべて確定申告が必要なもので計算が複雑なので(住宅ローン控除も初年度は確定申告が必要)、詳細は税理士事務所にお問い合わせください。当サイトでは住宅ローン控除のみを計算対象とさせて頂いております。

・配当控除

・外国税額控除

・寄附金税額控除

・調整控除

・配当割額及び株式譲渡所得割額の控除

・住宅ローン控除

給与所得控除は、収入を元に以下より当てはまるものを適用します。

| 給与等の収入金額 | 控除金額 |

|---|---|

| 1,625,000円以下 | 650,000円 |

| 1,625,000円超1,800,000円以下 | 収入金額×40% |

| 1,800,000円超3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円 |

![ホタテ 網走前浜産 無添加 ほたて 貝柱 選べる 500g ~ 1.5kg 2026年 新物 先行予約[ ふるさと納税 ホタテ ほたて 帆立 貝柱 ホタテ 訳あり ほたて 大粒 貝柱 刺身 人気 不揃い 小分け 無添加 天然 北海道 網走市 送料無料 (令和8年6月より順次発送) ]](https://thumbnail.image.rakuten.co.jp/@0_mall/f012114-abashiri/cabinet/matsuki/abai001-043_r1.jpg)

![[ お試しサイズ 1000円ポッキリ / 最短翌日出荷!]令和6年産 茨城県産 コシヒカリ 150g (150g×1袋) お試し ♪ 1合 五つ星お米マイスター監修 寄附額 1000円 ポッキリ 米 精米 茨城 お米 おこめ ごはん 白米 米 茨城産 こしひかり](https://img.furusato-tax.jp/cdn-cgi/image/width=520,height=323/img/x/product/details/20250123/pd_4dbdac6c42c8575a2c5cec60ddac990ae33966bb.jpg)

![『年内配送可 (12月25日決済完了分まで)』着日指定可能!最短3営業日以内発送 ランキング上位常連[生食 OK]カット生ずわい蟹 内容量 500g〜1kg (総重量 700g〜1.3kg) /1〜5箱[甲羅組 海鮮 ずわい蟹 ズワイガニ 蟹 カニ お歳暮 お中元]](https://thumbnail.image.rakuten.co.jp/@0_mall/f182028-tsuruga/cabinet/img/024/024-a020-sku-c-matu.jpg)

源泉徴収票の見方について詳しく解説していきます。

源泉徴収票とは、給与・退職手当・公的年金等の支払をする者が、その支払額及び源泉徴収した所得税額を証明する書面のことです。

簡単に言うと「1年間でいくら給料を支払い、いくら税金を徴収したか」が記入された紙の名称です。

源泉徴収票は従業員ごとに作成され、会社員の方は会社から受け取ります。受け取るタイミングは2種類です。

年末調整の計算後、または従業員の退職時に会社から渡されます。

「源泉徴収票」があれば、「源泉徴収票」で自身の年収を確認することができるほか、ふるさと納税の控除限度額を自分で算出することもできます。

また、「源泉徴収票」はマイナンバー制度の導入にともない、給与所得の源泉徴収票の様式が2018年分から変更になっています。

源泉徴収票の用紙のサイズがA6サイズからA5サイズの2倍の大きさになり、マイナンバー、非居住者の親族の数など新しい記載欄も増えました。

ここからは「源泉徴収票」のチェックしておきたい項目を1つ1つ解説します。

にカーソルをあわせるとそれぞれの項目の説明を確認できます

上から2段目「支払金額」欄には、1月1日から12月31日までの1年間に支払の確定した給与・賞与の総額が記載されています。手取りではなく額面の記載で、社会保険料、源泉所得税、住民税などが差し引かれる前の金額となっています。

A「支払金額」 から「給与所得控除額」を引いた金額が記載されています。A「支払金額」 に応じて給与所得控除金額が定められており、これを控除した金額となります。この給与所得金額とはサラリーマンにとっての必要経費の意味を持っています。

「給与所得控除」以外の控除の合計額が、ここに記載されています。所得控除の内容は、上から3段目及び4段目(ただし住宅借入金等特別控除の額除く)の項目と、N~Qの項目となります。

「源泉徴収税額」という名称ですが、年末調整後の年税額が記載され、年末調整を行っていない場合には給与受給の際に源泉徴収されていた金額の合計額が記載されます。これは毎月の給与や賞与などの支払いの際に源泉徴収という形で天引きされた税額を合計し、年末調整という税額の過不足を精算する手続きを行った最後の確定した所得税を意味しています。

2017年までのこの欄には、配偶者控除をした場合に丸印が付されていましたが、2018年は年末調整している場合には控除対象配偶者、年末調整していない場合には源泉控除対象配偶者を有している場合に丸印が付されます。

配偶者控除の額または配偶者特別控除の額が記載されています。

「配偶者特別控除の額」の欄は、「配偶者(特別)控除の額」に変更されました。2017年までは配偶者特別控除の額を記載する欄でしたが、2018年は配偶者控除の額あるいは配偶者特別控除の額を記載することになります。

2017年までは配偶者控除の対象となる配偶者の氏名等を記載する欄でしたが、2018年は控除対象配偶者、配偶者特別控除の対象となる配偶者、源泉控除対象配偶者のいずれかの対象となる配偶者の氏名等を記載することになります。

16歳未満の扶養親族の数が記載されています。16歳未満の子供は「児童手当」を国からもらえるため、控除対象扶養親族からは外れています。

その年12月31日時点での現況により、下記のように記載されています。

なお、この欄での対象は同一生計配偶者及び扶養親族となります。

1年間に給与から天引きされた健康保険料・厚生年金保険料・雇用保険料の合計額が記載されています。このほか、年末調整時にご家族の国民年金など自己負担した社会保険料を申告していれば、その金額も加算されます。

新生命保険料の金額、旧生命保険料の金額、介護医療保険料の金額、新個人年金保険料の金額及び旧個人年金保険料の金額に係る控除の額が記載されています。

年間に支払った「生命保険料・個人年金保険料・介護医療保険料、地震保険料」の金額(保険会社からの証明書を会社に提出した分)に基づいて計算された控除額が記載されます。

年末調整にて控除された住宅ローン控除の額が記載されています。

本人が特別障害者、もしくは障害者の場合に○がつきます。

受給者本人が、夫や妻との死別もしくは離婚した後に婚姻していない方、または夫や妻の生死が明らかではない方で受給者本人の所得が一定の要件に該当する方をいいます。

受給者本人が、夫や妻との死別もしくは離婚した後に婚姻していない方、または夫や妻の生死が明らかではない方で受給者本人の所得が一定の要件に該当する方をいいます。

納税者自身が勤労学生であるときは、一定の金額の所得控除を受けることができます。

各項目の更に詳しい解説は「ふるさと納税 源泉徴収票の見方詳細解説」をご覧下さい。

個人事業主の方で帳簿作成や確定申告を税理士に依頼している場合は、ふるさと納税についても併せて担当の税理士に相談するのが最も確実な方法です。

こちらのシミュレーションは青色申告者の方でかつ、青色事業専従者はいないケースを想定したものです。

入力していただく事業所得は次の計算式で算出いただけます。

事業所得の金額 = 総収入金額 ー 必要経費 ー 青色申告特別控除額

自営業者のふるさと納税の上限控除額の計算方法は詳しくはこちらも合わせてご覧ください。

※中学生以下のお子様は控除額に影響がないため計算に入れる必要はありません

※計算結果につきまして、何らかのトラブルや損失・損害等が発生した場合も一切の保証を致しかねます。

※表示される金額はあくまで目安となります。詳細の控除上限額を確認されたい場合は税理士など専門家にご相談ください。

※寄付金控除で所得税率が変動した場合、自己負担額が2,000円を超える場合があります。その他免責事項はこちらをご確認ください。

| ふるさと納税を行う方本人の事業所得 | 独身又は共働き※1 | 夫婦※2又は共働き+子1人(高校生※3) | 共働き+子1人(大学生※3) | 夫婦+子1人(高校生) | 共働き+子2人(大学生と高校生) | 夫婦+子2人(大学生と高校生) |

|---|---|---|---|---|---|---|

| 300万円 | 68,900円 | 60,600円 | 57,600円 | 49,300円 | 46,500円 | 38,700円 |

| 400万円 | 107,400円 | 85,700円 | 82,700円 | 77,400円 | 74,400円 | 66,100円 |

| 500万円 | 136,200円 | 126,700円 | 123,200円 | 117,200円 | 113,800円 | 91,200円 |

| 600万円 | 164,900円 | 155,400円 | 152,000円 | 146,000円 | 142,500円 | 133,000円 |

| 700万円 | 193,700円 | 184,200円 | 180,700円 | 174,700円 | 171,300円 | 161,800円 |

| 800万円 | 232,600円 | 222,600円 | 219,000円 | 203,400円 | 200,000円 | 190,500円 |

| 900万円 | 262,600円 | 252,700円 | 249,100円 | 242,800円 | 239,200円 | 229,300円 |

| 1,000万円 | 345,400円 | 333,700円 | 279,200円 | 272,900円 | 269,300円 | 259,300円 |

| 2,000万円 | 802,200円 | 788,800円 | 783,900円 | 775,300円 | 770,500円 | 757,000円 |

| 3,000万円 | 1,209,000円 | 1,195,600円 | 1,190,700円 | 1,182,200円 | 1,177,300円 | 1,163,900円 |

| 4,000万円 | 1,615,900円 | 1,602,400円 | 1,597,600円 | 1,589,000円 | 1,584,100円 | 1,570,700円 |

| 5,000万円 | 2,256,900円 | 2,241,900円 | 2,236,400円 | 2,226,900円 | 2,221,400円 | 2,206,500円 |

| 6,000万円 | 2,710,800円 | 2,695,900円 | 2,690,400円 | 2,680,900円 | 2,675,400円 | 2,660,400円 |

| 7,000万円 | 3,164,800円 | 3,149,800円 | 3,144,400円 | 3,134,900円 | 3,129,400円 | 3,114,400円 |

| 8,000万円 | 3,618,800円 | 3,603,800円 | 3,598,400円 | 3,588,800円 | 3,583,400円 | 3,568,400円 |

| 9,000万円 | 4,072,800円 | 4,057,800円 | 4,052,300円 | 4,042,800円 | 4,037,400円 | 4,022,400円 |

| 1億円 | 4,526,700円 | 4,511,800円 | 4,506,300円 | 4,496,800円 | 4,491,300円 | 4,476,400円 |

※金額はあくまでも目安になります。

※1「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていない方が当てはまります。

※2「夫婦」は、ふるさと納税を行う方本人が配偶者控除を受けている方が当てはまります。

※3「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」をそれぞれ指します。

※4 中学生以下の子供は、控除額に影響がないため計算に入れる必要はありません。 例えば、「共働き子1人(小学生)」は、「共働き」の場合と同額になります。

年金受給者の方でもふるさと納税による控除は可能です。ただし、収入が公的年金等のみの方で

① 65歳未満で収入108万円以下の方

② 65歳以上で収入158万円以下の方

上記の①②に該当する方は課税所得がゼロとなりますので、ふるさと納税による控除はありませんのでご注意ください。

年金受給者の方のふるさと納税の上限控除額の計算方法は詳しくはこちらも合わせてご覧ください。

※計算結果につきまして、何らかのトラブルや損失・損害等が発生した場合も一切の保証を致しかねます。

※表示される金額はあくまで目安となります。詳細の控除上限額を確認されたい場合は税理士など専門家にご相談ください。

※寄付金控除で所得税率が変動した場合、自己負担額が2,000円を超える場合があります。その他免責事項はこちらをご確認ください。

| ふるさと納税を行う方本人の年金収入額 | 65歳未満の方 | 65歳以上の方 | ||

|---|---|---|---|---|

| 独身又は共働き※1 | 夫婦※2 | 独身又は共働き | 夫婦 | |

| 150万円 | 11,800円 | 4,000円 | 1,300円 | 0円 |

| 200万円 | 20,700円 | 12,900円 | 13,000円 | 5,200円 |

| 300万円 | 38,300円 | 30,600円 | 36,600円 | 28,800円 |

| 400万円 | 59,500円 | 48,200円 | 59,500円 | 48,200円 |

| 500万円 | 80,500円 | 72,300円 | 80,500円 | 72,300円 |

※金額はあくまでも目安になります。

※1「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていない方が当てはまります。

※2「夫婦」は、ふるさと納税を行う方本人が配偶者控除を受けている方が当てはまります。

2015年4月1日に創設された制度で確定申告を行わずに、税金控除の申請が行うことができる制度の名称です。

複数の条件がありますが下記に該当していることが前提になります。

・1年間に行ったふるさと納税先の自治体が5ヵ所以内である方

・他の事案で確定申告をする必要が無い方

ふるさと納税の返礼品を各サイトから行う際に、フォーム内の「ワンストップ特例制度を利用する」にチェックを入れ申し込むと、

「ワンストップ特例制度」の申請に必要な書類が届きます。

それぞれに記入した後、本人確認ができる書類を準備し、各自治体に郵送申請するだけで手続きが完了するため簡単です。

詳細や用紙の書き方は「ワンストップ特例制度を税理士が解説」の記事をご覧ください。

ふるさと納税で確定申告が必要な方は主に下記に該当する方になります。

・6ヶ所以上の自治体にふるさと納税をした方

・期限内にワンストップ特例の申請書を提出しなかった方

・ふるさと納税の有無に関わらず、確定申告が必要な方

2,000万円を超える給与を得ている方や、2カ所以上の会社から給与を得た方、副収入が20万円を超えた方は会社員でも確定申告が必要になります。

一般的なサラリーマンや副収入が20万円以内の方は「確定申告」をせず「ワンストップ特例制度」を行うことで、手続きが簡単になります。

詳細は「ふるさと納税の確定申告 手順と書き方を税理士が解説」の記事をご覧ください。

給与所得者 Aさん

控除上限額42,000円

家族構成

扶養家族

年収

![]()

400万

給与所得者 Bさん

控除上限額60,000円

家族構成

扶養家族

年収

![]()

550万

給与所得者 Cさん

控除上限額49,000円

家族構成

扶養家族

年収

![]()

500万

自営業者 Dさん

控除上限額262,600円

家族構成

扶養家族

事業所得

![]()

900万

年金受給者 Eさん

控除上限額28,800円

家族構成

扶養家族

年金収入額

![]()

300万

給与所得者 Fさん

控除上限額185,000円

家族構成

扶養家族

年収

![]()

1100万

住民税分は翌年度の支払い額が減額され、所得税分は早ければ数週間後に還付されます。

ワンストップ特例制度の場合は、ふるさと納税をおこなった翌年度分の住民税から控除されますので、翌年6月から1年間かけて住民税が減額がされることになります。

確定申告の場合は、その一部がふるさと納税をおこなった年分の所得税から控除(還付)されます。

確定申告の後、電子申告の場合は2~3週間程度してから申告時にご自身で指定した口座に振り込まれます。

控除される寄付金額から所得税の還付分を引いた残りの金額が、翌年度分の住民税から1年間かけて控除されます。

所得税からの還付がある方は、確定申告の際に還付の金額を確認することが出来ます。

住民税からの控除については、毎年5月から6月にかけて届く「住民税決定通知書」の中の摘要欄に「寄付金税額控除◯◯円」と記載されていますので、そちらを確認ください。

控除の上限額を超えた分に関しては、自己負担での寄付となります。

なお、控除の申請を行わなかった場合は全額が自己負担となりますので、ご自身の控除限度額と控除申請の期限については注意が必要です。

まず、金額が違う原因としては以下のいずれかが考えられます。

上記に当てはまらない場合や、詳しく知りたい場合はお住いの自治体にお問い合わせください。

ほとんどの場合、ふるさと納税と医療費控除・住宅ローン減税の併用は可能です。

まずワンストップ特例制度を利用する場合は、住宅ローン控除は所得税から、ふるさと納税は住民税からそれぞれ控除されるため、影響はありません。

一方で確定申告で寄附金の還付を受ける場合は収入や控除額によっては、ふるさと納税を行うと住宅ローン減税の控除額が一部減額される場合もあります。

詳細シミュレーションでは、医療費控除や住宅ローン控除の影響も加味した控除限度額の目安を計算できます。

※住宅ローンの1年目は必ず確定申告となりますが、2年目以降はワンストップ特例制度が使えることになります。

詳しくはこちらをご覧ください。

iDeCoの積み立て分の減税メリットをすでに享受している場合、ふるさと納税の控除限度額はいくらか減ります。

例えば「年収700万円、共働き、iDeCoの掛金2.3万円/月、他の控除無し」の方の場合、iDeCoの有無でふるさと納税の控除限度額が年間8,000円前後変わってくる想定です。

詳しく知りたい方は詳細シミュレーション内の「小規模企業共済等掛金控除(iDeCo含む)」欄に入力の上、控除限度額を算出してください。

株式投資等の資産運用によって所得が増加すると、ふるさと納税の控除限度額が増えます。

その反面、株取引などで損失が出た場合においては控除される限度額に影響はありません。

株式投資やFXを行っている場合の注意点や控除額の算出方法などは、詳しく記事にまとめていますのでこちらも合わせてご覧ください。

変わる可能性が高いです。

まず、不動産所得の金額は次のように計算します。

不動産所得の金額=総収入金額-必要経費

※必要経費には固定資産税、損害保険料、減価償却費、修繕費が含まれます

不動産所得の金額が分かれば、給与所得と合わせて以下の式にあてはめます。

控除限度額=2000円 +(住民税所得割額×0.2)÷(0.9-所得税率×1.021)

※不動産所得により増える住民税所得割額は不動産所得の金額×0.1で算出できます。

※所得税率については、不動産収入の課税所得と給与収入からの課税所得を合算させた金額を基に、所得税の速算表から当てはまるものを算出します。

例)課税総所得金額400万円の給与所得者に、月額5万円の不動産所得が追加発生した場合

→(住民税所得割額×0.2)÷(0.9-所得税率×1.021)=(600,000*0.1*0.2)÷(0.9-0.2×1.021)=約17,000円分、控除限度額が上がる想定となります

※給与所得の課税総所得金額と不動産所得の金額の合計値によっては所得税率が変わる可能性がありますのでご注意ください。

おおまかな目安ですが、給与所得者の手取り額は給与の総支給金額の75~85%になることが多いです。

なので賞与を考慮する必要がなければ、ご自身の交通費を除く月の手取りを0.75~0.85で割った額に12をかければ年収の目安を算出することが出来ます。

算出された年収の目安を基に、かんたんシミュレーションに家族構成と合わせて入力し、シミュレーションしてみましょう。

給与収入や家族構成(配偶者や扶養家族の情報)と寄付しようとする金額を入力することで、所得税と住民税を合わせた「控除額」と自己負担額を算出するエクセルを総務省が出しています。

5月から6月にかけて勤め先の会社を通じて配布される「住民税決定通知書」に記載されている前年分の課税所得から「控除限度額」を計算することも可能です。 詳しくはこちらの記事をご覧ください。

所得税及び住民税は1月1日~12月31日までの1年間を計算期間としておりますが、家族構成はその年の12月31日の状況で判断します。そのため進学や就職等の影響により、1年間のフローでは扶養者数に変動がある場合には、年末12月31日の状況で扶養者数が決まりますので、控除上限額のシミュレーションの際はご注意ください。

ふるさと納税をした年に引っ越しをした場合、寄附先の自治体に住所変更の手続きが必要になります。翌年1月1日以降の引っ越しの場合は手続きの必要はありません。

ふるさと納税で寄附を行うと、所得税や住民税が控除されます。そのうち住民税はふるさと納税を行った年の翌年1月1日時点の住民票の所在地(市区町村)に納めます。

「ワンストップ特例制度」の申請書を提出したあとで引っ越しをし、住所変更を行った場合は「寄附金税額控除に係る申告特例申請事項変更届出書」を寄付先の全ての自治体へ送付する必要があります。

「ワンストップ特例制度の変更手続き書類」は、ふるさと納税した翌年の1月10日必着が提出期限になっているのでご注意ください。この変更届出書を提出しなかったり、間に合わなかった場合は「ワンストップ特例制度」が利用できなくなるため「確定申告」をすることになります。

「ワンストップ特例制度」を利用せずに「確定申告」をする場合は、特に住所変更の手続きをする必要はありません。確定申告の書類に新しい住所を記入し「確定申告」を行なってください。

決済方法は寄付先の自治体によって異なるため、各「ふるさと納税紹介サイト」の商品ページからご確認をお願いします。オンライン決済としてはクレジットカード以外にも携帯キャリア決済、ネットバンク支払い、銀行振込に加えてAmazon Pay支払いができる寄付先もあります。オフライン決済としてはコンビニ払い、現金書留、郵便振替などが利用可能な寄付先もあります。多くの自治体で利用可能なクレジットカード決済についてのメリットや注意点についてはこちらの記事をご覧ください。

返礼品は「調達費が寄付額の30%以下の地場産品」になりました。

2019年6月以降、違反自治体に寄付した場合は、制度に基づく税優遇が受けられなくなります。対象外の自治体や、ふるさと納税制度の改正のポイントはこちらをご覧ください。

本シミュレーションは特定親族特別控除に対応していないので、「大学生で年収が150万-188万円以下」の扶養家族がいる場合に限り、該当する扶養家族1人につき特定親族特別控除の額の2%程度、控除限度額が下がる可能性があります。特定親族特別控除の詳細はこちらをご参照ください。

「よくあるご質問」ページにその他のよくあるご質問と回答を記載しておりますので、こちらも合わせてご確認ください。